Você sabe o que é Depósito Fechado e Armazém Geral?

Postado por Thiago Rigo Funcional SAP SD / S/4HANA Sales na NUMEN em 22/04/2021 em ArtigosCompartilhar:

A próxima vez que você efetuar uma compra on-line ou em loja física cuja o produto é entregue posteriormente no endereço de sua escolha, repare bem nas características da nota fiscal que recebeu, especificamente nos dados adicionais dela.

Existe uma chance da mercadoria que você recebeu ter saído de um depósito fechado ou armazém geral.

Por que as empresas fazem isso?

Visando uma economia significativa em pagamento de tributos, agilidade no processo logístico e até mesmo lucratividade, muitas empresas optam em terceirizar serviços de armazenagem de suas mercadorias, ou estrategicamente utilizar um espaço físico próprio exclusivamente para armazenagem.

Estas operações de armazenagem são chamadas de Armazém Geral e Depósito Fechado.

Qual a diferença entre eles?

O Armazém Geral é o nome dado ao serviço de armazenagem de produtos de terceiros, ou seja, uma companhia que guarda em seu estabelecimento, os produtos e bens de um cliente.

Já o Depósito Fechado é o serviço de armazenagem de mercadoria própria, ou seja, a companhia tem um espaço físico sob mesma titularidade, destinado a guardar a própria mercadoria.

Informações importantes antes de falarmos de processo:

É chamado de Depositante aquele que deposita sua mercadoria sob a guarda de um Armazém Geral ou Depósito Fechado.

Já o Fiel Depositário é o nome dado àquele que guarda os bens e produtos de um depositante, ou seja, que exerce a atividade de Armazém Geral ou Depósito Fechado.

É importante mencionar que as operações descritas neste artigo podem ter pequenas variações na prática, devido a interpretação de cada companhia.

Quais operações são realizadas?

Remessa:

O Depositante remete mercadoria para o Fiel Depositário através de nota fiscal de simples remessa com CFOP 5.905 – Remessa para Depósito Fechado ou Armazém Geral (operação dentro do Estado) ou 6.905 – Remessa para Depósito Fechado ou Armazém Geral (operação interestadual).

Ao receber a mercadoria, a nota fiscal é registrada no livro de entrada do Fiel Depositário sob o CFOP 1.905 – Entrada de Mercadoria recebida para depósito em depósito fechado ou armazém geral (operação dentro do Estado) ou 2.905 - Entrada de Mercadoria recebida para depósito em depósito fechado ou armazém geral (operação interestadual).

Retorno:

O Fiel Depositário pode devolver a mercadoria ao Depositante. Esta operação é chamada de “Retorno de Armazém Geral” ou “Retorno de Depósito Fechado”. Neste caso, o Fiel Depositário remete a mercadoria com nota fiscal com CFOP 5.906 – Retorno de mercadoria depositada em depósito fechado ou armazém geral ou 6.906 - Retorno de mercadoria depositada em depósito fechado ou armazém geral, os itens devem respeitar os montantes da nota fiscal de origem, remetida pelo Depositante.

O Depositante ao receber a mercadoria, registra uma nota fiscal de entrada com CFOP 1.906 – Retorno de mercadoria remetida para depósito fechado ou armazém geral ou 2.906 - Retorno de mercadoria remetida para depósito fechado ou armazém geral

Para as operações de remessa e retorno no mesmo Estado, não há incidência de ICMS.

Venda:

Caso o depositante venda sua mercadoria que está sob guarda do Fiel Depositário, deverá emitir a nota fiscal de venda a partir de estabelecimento próprio com indicação de que a mercadoria será retirada de Armazém Geral ou Depósito Fechado.

A mercadoria sairá fisicamente do Fiel Depositário e será enviada diretamente ao cliente do Depositante.

O Fiel Depositário deve emitir uma nota fiscal de retorno simbólico ao Depositante sem destaque do valor de imposto e com CFOP 5.907 – Retorno simbólico de mercadoria depositada em depósito fechado ou armazém geral e/ou 6.907 - Retorno simbólico de mercadoria depositada em depósito fechado ou armazém geral referenciando a respectiva nota fiscal de venda.

A Nota Fiscal de retorno simbólico deverá ter as seguintes informações:

- Valores da mercadoria correspondentes às notas de remessa ao Fiel Depositário;

- O número, série e data da Nota Fiscal de venda emitida pelo Depositante;

- O nome do titular, o endereço e os números de CNPJ e da Inscrição Estadual do estabelecimento a que se destinar a mercadoria;

- A data da efetiva saída das mercadorias do seu estabelecimento.

Poderá ser emitida uma nota fiscal de retorno simbólico para cada nota fiscal de venda, ou uma nota fiscal de retorno simbólico única por dia, referenciando todas as notas fiscais de vendas relacionadas.

O Depositante por sua vez deverá efetuar entrada da nota fiscal de retorno simbólico sob o CFOP 1907 – Retorno simbólico de mercadoria remetida para depósito fechado ou armazém geral / 2907 - Retorno simbólico de mercadoria remetida para depósito fechado ou armazém geral em até 10 dias.

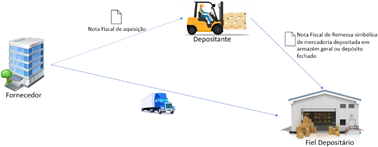

Compra:

Quando o Depositante faz uma aquisição e solicita ao seu fornecedor que a mercadoria seja entregue no Fiel Depositário, a mercadoria é recebida mediante a uma nota fiscal adicional (além da Nota Fiscal do Fornecedor que acompanha a mercadoria) emitida pelo Depositante com CFOP 5.934 -Remessa simbólica de mercadoria depositada em armazém geral ou depósito fechado / 6.934 - Remessa simbólica de mercadoria depositada em armazém geral ou depósito fechado , referenciando o número e a data da nota fiscal do fornecedor remetente.

O Armazém Depósito registra a nota fiscal de remessa simbólica do depositante com CFOP 1934 – Entrada simbólica de mercadoria recebida para depósito fechado ou armazém geral / 2934 - Entrada simbólica de mercadoria recebida para depósito fechado ou armazém geral.

Mas o que precisa para uma companhia atuar como Depósito Fechado ou Armazém Geral?

A empresa que optar por exercer atividades de Fiel Depositário precisa ter CNAE (Classificação Nacional de Atividades Econômicas) correspondente para tal (5211-7), dependendo do caso, é necessário abrir uma filial exclusiva para esta atividade.

Deve estar preparado para controlar seu estoque e/ou de terceiros e emitir retornos com base no chamado “FIFO de Nota Fiscal”, isto é, ao remeter uma mercadoria, é necessário referenciar a Nota Fiscal mais antiga que está em seu poder, esta é uma exigência legal do serviço de armazenagem.

Armazenar, separadamente, as mercadorias de cada estabelecimento Depositante, de modo a permitir a verificação das respectivas quantidades;

Registrar no livro Registro de Inventário, separadamente, o estoque de cada estabelecimento depositante.

As regras fiscais e de tributação na operação de Armazém Geral ou Depósito Fechado podem variar por Estado, portanto é válido verificar a legislação interna de cada Estado.